ING Girokonto oder Kredit abgelehnt: Alle Gründe & Alternativen!

1. ING abgelehnt – Alle Gründe im Überblick

Die ING hat im Vergleich zu anderen Banken eine sehr geringe Annahmequote. Die niedrige Annahmequote der ING liegt hauptsächlich an den sehr guten Konditionen der Bank. Denn um dauerhaft diese Konditionen an die Kunden weiterzugeben, benötigt die ING einerseits eine kostengünstige Bankstruktur mit möglichst wenig Arbeitsaufwand. Auf der anderen Seite sind finanz- und umsatzstarke Kunden wichtig.

Um die kostengünstige Bankstruktur sicherzustellen, durchläuft jeder Kunde der ING eine Art internen Bewertungsprozess. Dieser Bewertungsprozess ist automatisiert und somit werden oftmals auch gute Kunden von der ING abgelehnt. Für eine Ablehnung sind die folgenden Gründe verantwortlich:

ING abgelehnt wegen Schufa

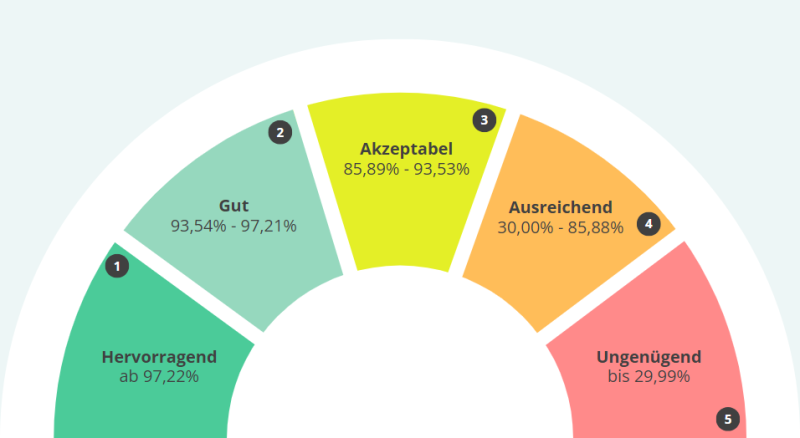

Nicht nur ein negativer Schufa-Eintrag ist ein Ablehnungsgrund. Auch ein niedriger Schufa-Score kann zur Ablehnung führen. Der Schufa-Score gibt mit einer Prozentzahl von 0 bis 100 an, wie gut deine Bonität aus Sicht der Schufa ist. Je höher der persönliche Schufa-Score ist, umso besser ist deine Bonität aus Sicht der Schufa.

Bereits ein Schufa-Score von unter 85,89 Prozent kann dazu führen, dass ein Girokonto oder Kredit von der ING abgelehnt wird. Dabei können folgende Faktoren den Schufa-Score negativ beeinflussen:

- zu viele Girokonten

- zu viele Kreditkarten

- bereits viele bestehende Kredite

- Zahlungsverzug bei Kreditraten

- Wohnanschrift in wirtschaftlich schlechter Lage

Wenn du dir nicht sicher bist, ob du einen negativen Eintrag in deiner Schufa hast oder wie hoch dein Schufa-Score ist, dann ist es das Beste, eine Schufa-Selbstauskunft zu beantragen. Das ist jederzeit auf der Internetseite der Schufa möglich.

Ablehnung wegen Alter

Ein weiterer Grund für eine Ablehnung kann das Alter sein. Unseren Erfahrungen nach werden Kunden unter 25 Jahren besonders häufig von der ING abgelehnt. Sicherlich liegt dies auch daran, dass junge Kunden von der Schufa als risikoreicher eingeschätzt werden.

Ablehnung wegen Einkommen

Auch das Einkommen spielt eine entscheidende Rolle. Wichtig hierbei ist, dass du nicht mehr in der Probezeit bist und einen unbefristeten Arbeitsvertrag hast. Außerdem kann auch ein zu geringes Einkommen oder der Erhalt von Bürger- sowie Arbeitslosengeld dazu führen, dass man von der ING abgelehnt wird. Bei Selbstständigen ist zudem wichtig, dass die Einkünfte aus einer freiberuflichen und nicht aus einer gewerblichen Tätigkeit stammen.

Ablehnung wegen Berufsgruppe

Zu guter Letzt gibt es unseren ING Erfahrungen nach einzelne Berufsgruppen, die eine höhere Annahmewahrscheinlichkeit haben. Diese Berufsgruppen sind vor allem gutverdienende Arbeitnehmer, Beamte, Soldaten und Rentner.

Girokonto der C24

Dauerhaft kostenloses Girokonto

Dauerhaft kostenfreie Mastercard und Girocard

Weltweit kostenfrei Bargeld abheben

Bei Bedarf sehr günstiger Dispokredit

Bei Bedarf attraktiv verzinstes Tagesgeldkonto

Mehrfach ausgezeichneter Testsieger

Kreditvergleich von Smava

100% kostenloser Kreditvergleich

Keine Ablehnung dank Bonitätsprüfung

Taggleiche Kreditauszahlung möglich

Schufa-neutral und unverbindlich

Mehrfach ausgezeichneter Testsieger